Физички лица > Кредити > Станбени кредити > Станбен кредит со кредитно животно осигурување

Станбен кредит со кредитно животно осигурување

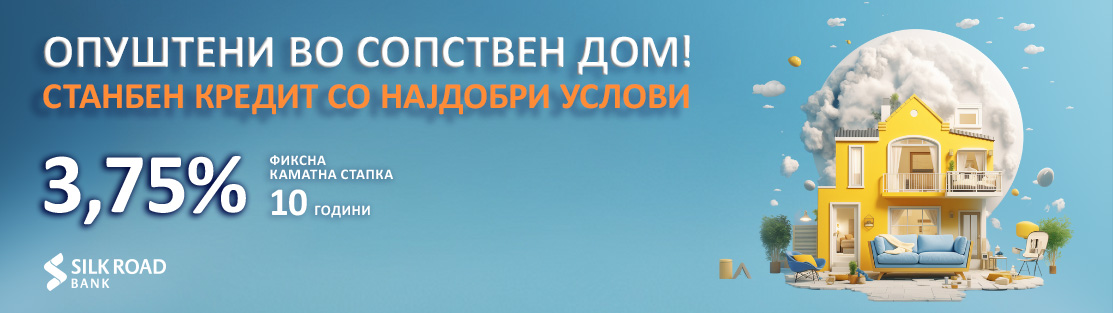

Со станбениот кредит на Силк Роуд Банка со животно осигурување сега е веќе лесно да го одберете Вашиот #НовДом!

| Опуштете се со Ваш нов, сопствен дом! Аплицирајте за станбениот кредит и добијте средства во износ од 5.000 до 400.000 евра. Искористете го овој кредит при купување на нов стан или куќа, како и за рефинансирање станбени кредити од други банки. | ||||||||||||||||

| Каматна стапка | ||||||||||||||||

| Кредити во ЕУР | За приматели на плата во Банката

За неприматели на плата во Банката

* За станбен кредит со ЕУР клаузула како референтна каматна стапка се користи 6 месечен ЕУРИБОР. Усогласување на каматната стапка се врши на шестмесечна основа и тоа на 01.01 и на 01.07 секоја година согласно стапката на 6 месечниот ЕУРИБОР кој што е важечки на последниот ден од претходното полугодие. Стапката на 6 месечниот ЕУРИБОР со 01.07.2024 изнесува 3,672 и истата важи до 31.12.2024 | |||||||||||||||

| Износ |

| |||||||||||||||

| Корисници |

| |||||||||||||||

| Критериум |

| |||||||||||||||

| Кокредитобарател-и/жирант |

Приходите и возраста на кокредитобарателите/жирантот ќе се земаат во предвид при исполнување на кредитните критериуми. | |||||||||||||||

| Рок |

| |||||||||||||||

| Сопствено учество |

| |||||||||||||||

| Грејс период |

| |||||||||||||||

| Намена |

| |||||||||||||||

| Надоместоци |

| |||||||||||||||

| Исплата |

Кредитот за недвижности во градба/доградба/адаптација реновирање треба да биде исплатен во рамките на една година. | |||||||||||||||

| Начин на отплата | Месечен ануитет | |||||||||||||||

| Предвремена отплата |

| |||||||||||||||

| Обезбедување |

| |||||||||||||||

| Осигурување |

| |||||||||||||||

| Поврзани производи |

| |||||||||||||||

| Доказ за намената | За да се докаже дека средствата се наменски употребени, во рок од 6 месеци од исплатата на средствата, клиентот треба да ги приложи следниве документи:

| |||||||||||||||

* Пресметката е направена со ЕУР 400.000 на 360 месеци при што за првите години е земена предвид фиксната каматна стапка, а за наредните години променливата каматна стапка. | ||||||||||||||||